L’Évolution des Cartes de Crédit en France : Du Papier au Numérique

Une Évolution Technologique Remarquable

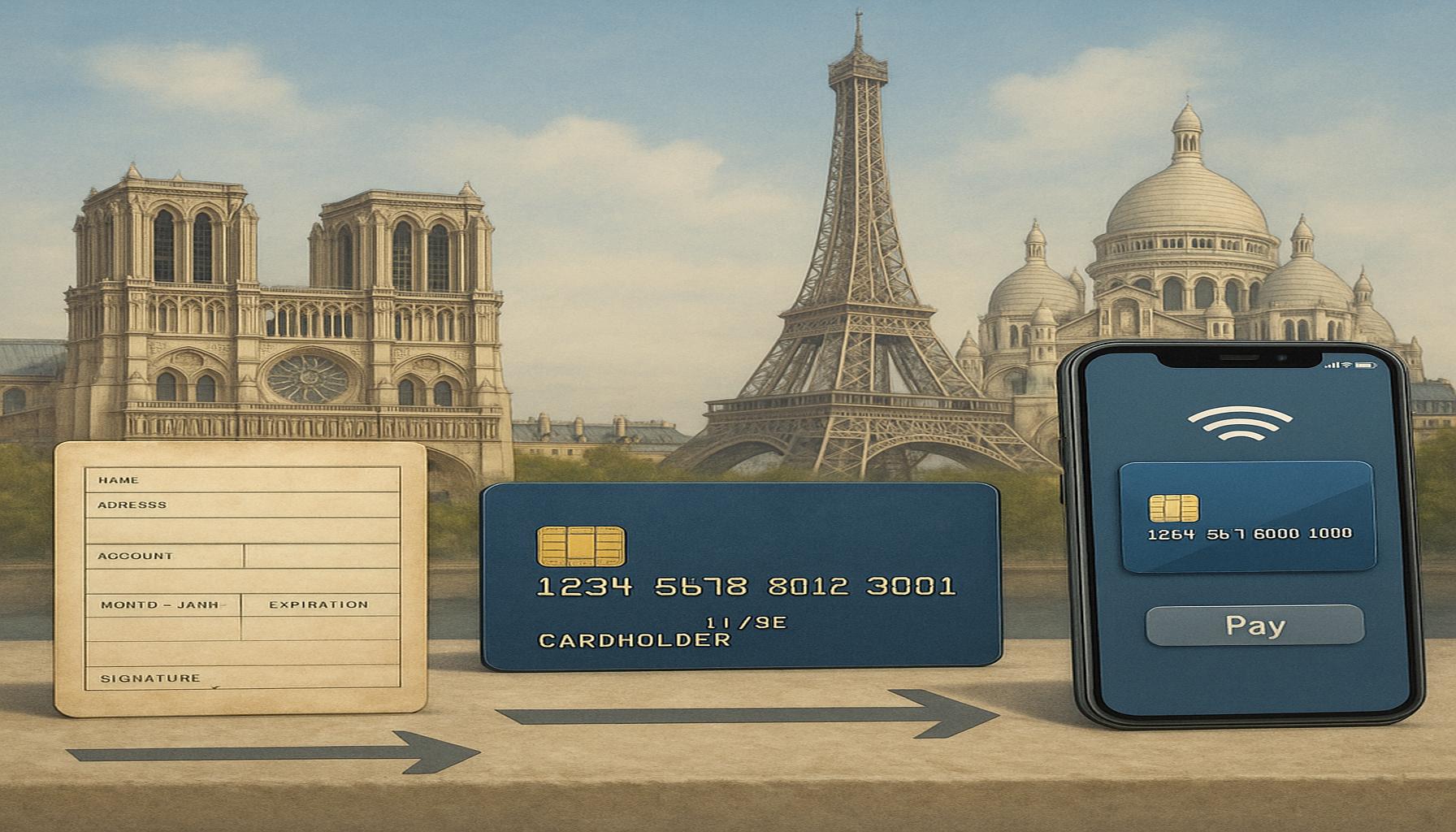

Depuis leur apparition, les cartes de crédit ont radicalement changé notre façon de gérer nos finances. Au fil des décennies, ces outils de paiement ont évolué, passant du papier au numérique. Cette transformation a été motivée par des avancées technologiques et des changements dans les comportements des consommateurs. L’adoption croissante de ces cartes a permis aux individus de mieux gérer leurs dépenses, tout en offrant une sécurité accrue lors des transactions.

Voici quelques éléments clés de cette évolution :

- Années 1960 : La naissance des cartes de crédit en France a été amorcée par des entreprises comme la Société Générale, qui ont lancé des cartes telles que la Carte Bleue. À l’époque, il était encore courant d’effectuer des paiements en espèces ou par chèque, ce qui rendait les transactions plus lentes et moins sécurisées.

- Années 1980 : L’introduction des cartes à bande magnétique a marqué un tournant significatif. Avec ce nouveau système, il est devenu possible de lire et de vérifier les informations rapidement, facilitant ainsi les transactions en magasin. Une simple glissière à la caisse permettait de valider un achat instantanément, rendant l’expérience d’achat plus fluide.

- Années 2000 : L’émergence des cartes à puce a renforcé la sécurité des paiements. Ces cartes intègrent une puce électronique qui crypte les données, rendant les fraudes beaucoup plus difficiles. En France, l’adoption de cette technologie a été encouragée par des campagnes de sensibilisation sur la sécurité des paiements.

- Présent : Actuellement, la montée en puissance du paiement mobile et des cartes virtuelles a bouleversé le paysage financier. Avec des applications telles que Apple Pay et Google Pay, les utilisateurs peuvent effectuer des paiements en un simple geste, sans avoir à sortir leur carte physique. Ce changement répond à la demande des consommateurs pour une commodité et une rapidité accrue.

Ces évolutions reflètent non seulement des innovations technologiques, mais aussi un changement profond dans notre rapport à l’argent. Les comportements des consommateurs évoluent : aujourd’hui, beaucoup préfèrent les transactions électroniques pour leur simplicité et leur rapidité. Cela a également des implications sociales, puisqu’une partie de la population, surtout les jeunes, se tourne de plus en plus vers les paiements numériques, laissant derrière elle les méthodes plus traditionnelles.

Dans cet article, nous allons explorer en détail chaque étape de cette évolution, en mettant en lumière les impacts sociaux et économiques qui en découlent. Nous découvrirons ensemble comment nous en sommes arrivés à vivre dans un monde où les paiements numériques sont devenus la norme, ainsi que les défis qui accompagnent cette transition rapide vers un avenir financier de plus en plus digital.

DÉCOUVREZ : Cliquez ici pour en savoir plus

Les Débuts des Cartes de Crédit en France

L’histoire des cartes de crédit en France remonte aux années 1960, où elles ont émergé comme une solution pratique pour simplifier les transactions financières. Avant leur introduction, la plupart des échanges commerciaux se faisaient en espèces ou par chèque, des méthodes qui comportaient des inconvénients notables. Par exemple, il n’était pas rare que les clients doivent faire la queue à la caisse, ou que les commerçants passent de longues minutes à vérifier la validité des chèques.

Le lancement de la Carte Bleue par la Société Générale a constitué un tournant majeur dans ce paysage. Pour la première fois, les consommateurs pouvaient effectuer des achats sans avoir à manipuler de l’argent liquide. Grâce à ce système, les transactions sont devenues plus rapides et, surtout, plus sécurisées. Cela a répondu à une attente croissante du public pour une méthode de paiement à la fois pratique et fiable.

Les Avancées Technologiques des Années 1980

Au début des années 1980, une nouvelle technologie a encore renforcé l’efficacité des cartes de crédit : la carte à bande magnétique. Ce type de carte permettait de stocker des informations importantes sur une bande magnétique intégrée. La manière dont ces cartes étaient utilisées marquait un profond changement en simplifiant le processus de paiement. Les caissiers n’avaient plus besoin de prendre le temps de vérifier chaque chèque ou de compter l’argent liquide. Une simple glissade de la carte sur un terminal suffisait pour valider un achat.

Les avantages de cette innovation étaient multiples :

- Rapidité des transactions : Les clients pouvaient réaliser leurs achats en un instant, réduisant les files d’attente dans les magasins.

- Sécurité accrue : La bande magnétique permettait d’enregistrer les informations de manière plus sécurisée par rapport à un chèque ou de la monnaie.

- Accessibilité : Avec la carte à bande magnétique, un plus grand nombre de commerçants pouvaient facilement accepter les paiements par carte, élargissant ainsi son utilisation.

Une Révolution : Les Cartes à Puce des Années 2000

À l’aube des années 2000, un nouveau progrès technologique a profondément modifié la façon dont les cartes de crédit étaient perçues et utilisées : l’introduction des cartes à puce. Les cartes à puce, équipées d’une puce électronique, ont permis un cryptage avancé des données, rendant ainsi les transactions beaucoup plus sûres et elles ont répondu à une préoccupation croissante concernant la fraude. Ce changement a été particulièrement bien accueilli en France, où des campagnes de sensibilisation ont permis d’informer le grand public sur les avantages de cette technologie.

Ces évolutions successives ont non seulement enrichi l’expérience utilisateur, mais ont également posé les bases de ce que nous connaissons aujourd’hui : un système de paiement toujours plus intégré et omniprésent, marquant un passage déterminant vers le numérique.

DÉCOUVREZ ÉGALEMENT : Cliquez ici pour en savoir plus

La Transition Vers le Numérique

Alors que les cartes à puce prenaient de l’ampleur au début des années 2000, une autre révolution pointait à l’horizon : la numérisation des cartes de crédit. Cette évolution ne se limitait pas seulement à l’intégration de puces plus sophistiquées, mais également à la manière dont les consommateurs interagissaient avec leurs cartes. Au fil du temps, les entreprises de technologie financière ont commencé à développer des applications mobiles permettant aux utilisateurs de gérer leurs comptes directement depuis leurs smartphones, rendant ainsi le processus encore plus fluide.

L’essor des Paiements Mobiles

Avec l’avènement des smartphones, les paiements mobiles sont devenus une véritable tendance. Des applications comme Apple Pay, Google Pay ou encore Samsung Pay ont permis aux utilisateurs de lier leurs cartes de crédit à leurs appareils mobiles. En un simple geste, il est désormais possible de régler ses achats simplement en approchant son téléphone d’un terminal de paiement. Cette méthode offre non seulement une expérience utilisateur améliorée, mais elle intègre également des fonctionnalités de sécurité avancées, comme le cryptage des données et l’utilisation de l’empreinte digitale ou de la reconnaissance faciale pour valider les transactions.

De plus, cette pratique est devenue de plus en plus courante dans de nombreux commerces en France, y compris les cafés, les restaurants et même les marchés. Les consommateurs apprécient cette nouvelle forme de paiement pour sa rapidité et sa praticité. Un exemple marquant est l’essor des marchés de Noël et des festivals où les transactions sans contact se sont multipliées, permettant ainsi de gérer un grand nombre de clients en un temps record.

Les Cartes Virtuelles et la Sécurité

La transition vers le numérique a également donné naissance à la carte de crédit virtuelle. Cette forme de carté est généralement émise par des banques en ligne et peut être utilisée pour effectuer des achats en ligne de manière sécurisée. Les utilisateurs peuvent bénéficier d’un numéro de carte temporaire qui peut être utilisé pour une transaction unique, ce qui réduit le risque de fraude. Par exemple, en utilisant une carte virtuelle, un consommateur a la possibilité de limiter son exposition en ligne tout en continuant à profiter de la commodité des achats numériques.

Cette évolution s’inscrit également dans un contexte où la cybersécurité est devenue primordial. Les institutions financières investissent massivement dans des technologies de sécurisation des données, permettant ainsi de renforcer la confiance des consommateurs. Des systèmes de paiement biométriques, tels que la reconnaissance faciale et les capteurs d’empreintes digitales, sont de plus en plus implémentés pour valider les transactions, garantissant ainsi que seules les personnes autorisées puissent utiliser les cartes de crédit.

Les Innovations Récentes et l’Avenir

Alors que nous entrons dans la prochaine décennie, d’autres innovations se profilent à l’horizon. Les technologies telles que la blockchain et les cryptomonnaies commencent à se faire une place sur le marché des paiements. La possibilité d’utiliser des crypto-actifs pour effectuer des transactions pourrait marquer un nouveau chapitre dans l’histoire des cartes de crédit, offrant aux consommateurs encore plus de choix en matière de paiement. De plus, le développement de solutions de paiement instantané pourrait transformer la manière dont nous concevons même les paiements quotidiens, rendant les interactions financières encore plus rapides et fluides.

Ainsi, l’évolution des cartes de crédit en France est marquée par un parcours dynamique qui reflète l’innovation technologique et les attentes des consommateurs modernes, annonçant des possibilités encore inexplorées pour l’avenir des transactions financières.

POUR EN SAVOIR PLUS : Cliquez ici pour en savoir plus

Conclusion

En somme, l’évolution des cartes de crédit en France, de leurs origines en papier aux solutions numériques actuelles, illustre non seulement l’adaptation des technologies, mais également la réponse aux besoins croissants des consommateurs. Le passage aux paiements mobiles et aux cartes virtuelles a transformé la manière dont nous effectuons nos transactions quotidiennes, rendant le processus plus sécurisé et efficace. Grâce à des innovations telles que le cryptage des données et les technologies biométriques, la confiance des utilisateurs vis-à-vis des moyens de paiement numérique est renforcée, minimisant ainsi les risques de fraude.

En regardant vers l’avenir, il est évident que les révolutions technologiques comme la blockchain et les cryptomonnaies promettent de redéfinir encore davantage notre approche des transactions financières. Le choix d’une méthode de paiement devient de plus en plus diversifié, permettant une flexibilité au consommateur. Cependant, cette évolution rapide nécessitera également une vigilance accrue en matière de cybersécurité pour garantir que l’innovation ne se fasse pas au détriment de la protection des données personnelles.

Finalement, l’avenir des cartes de crédit s’inscrit dans un contexte où l’expérience utilisateur est au cœur des préoccupations. Alors que nous continuons à naviguer dans cet univers en constante mutation, il est essentiel de rester informé et conscient des implications de ces avancées, tant pour les consommateurs que pour les entreprises. Ainsi, en adoptant ces nouvelles technologies avec prudence, nous pouvons tirer le meilleur parti des opportunités qu’elles offrent.